Das EEG und die Sicherheit

Das Erneuerbare-Energien-Gesetz (EEG) unterliegt ständig neuen Änderungen. Vielfach ist dabei die Annahme verbreitet, dass EEG-Erzeugungsanlagen eine sichere Finanzanlage bedeuten. Dabei liegt für solche Erzeugungsanlagen nur ein garantierter Förderungstarif und eine Abnahmegarantie hinsichtlich der Produktion vor. Das Betriebsrisiko, insbesondere das Produktionsrisiko in Form des Windaufkommens, liegt allein beim Betreiber von EEG-Erzeugungsanlagen und ist bei weitem nicht unerheblich.Für die Investition in und den Betrieb von EEG-Erzeugungsanlagen ist deshalb eine detaillierte, valide und vor allem realistische Wirtschaftlichkeitsbewertung notwendig.

Die Wirtschaftlichkeitsbewertung

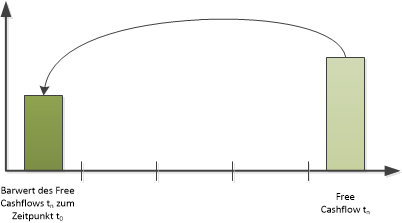

Die Bewertung basiert dabei in der Regel auf einem Discounted-Cash-Flow-Modell (DCF-Modell) und vergleicht die Rentabilität der Investition in eine EEG-Erzeugungsanlage mit risikoadäquaten Renditen und dem marktüblichen, insbesondere branchenüblichen Umfeld.Das DCF-Verfahren diskontiert dabei die zukünftigen freien Zahlungsströme bzw. Free Cash Flows (FCF) anhand der spezifischen Kapitalkosten ab. Verkürzt stellend die freien Zahlungsströme dabei die Betriebseinzahlungen (also zahlungswirksame Erträge) abzüglich der Betriebsauszahlungen und abzüglich der Investitionsauszahlungen dar. Die Abzinsung anhand der Kapitalkosten soll dabei sowohl die Opportunitätskosten als auch die Risiken der spezifischen Investition berücksichtigen. Das DCF-Verfahren führt letztendlich dazu, dass weiter in der Zukunft liegende Zahlungen weniger wert sind, als Zahlungen in naher Zukunft (auf Grund von Opportunitätskosten und unterschiedlicher Unsicherheit).

Abzinsung eines zukünftigen Free Cashflows

Generell soll mit einem DCF-Modell sowohl die Investitionsentscheidung unterstützt werden als auch eine bereits durchgeführte Investition auf ihre Wirtschaftlichkeit hin überprüft werden.

Der Nachteil bei klassischen DCF-Modellen ist, dass sie auf verschiedenen Prämissen basieren (insbesonder auf der Vollausschüttungshypothese), welche gerade in privaten oder kommunalen Umfeld nicht vorkommen. Weiterhin wird oft versucht, verschiedene Sachverhalte (zum Beispiel Kaufpreise für Gesellschaftsanteile und Investitionen der Projektgesellschaft) zu vermischen, um ein vermeintlich umfassendes Bild des Projektes zu erhalten. Dies kann nicht gelingen.

Die ebfm verwendet zur Wirtschaftlichkeitsrechnung ihr eigenentwickeltes Tool zur Wirtschaftlichkeitsrechnung von Wind-Onshore-Projekten. Dabei werden die verschiedenen Betrachtungsebenen (insbesondere Projekt- und Gesellschaftersicht) detailliert und exakt abgebildet. So können Sie die Verzinsung Ihrer Investition sehen, welche Sie auch wirklich betrifft!

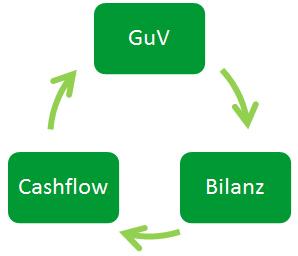

Neben der reinen DCF-Betrachtung ist auch die Entwicklung der Gewinn- und Verlustrechnung (in der Regel Basis für die Ausschüttung an die Gesellschafter), die Bilanz und die Kapitalflussrechnung für die Gesellschafter eines Windparks wichtig.

Integrierte Finanzdarstellung

Mit dieser integrierten Finanzdarstellung können Sie sich ein vollständiges Bild über die wirtschaftliche Entwicklung verschaffen und es können sich ergebende Risiken, aber auch Chancen, schnell identifiziert werden.